Moje teze je, že Nissan Motor Co. (OTCPK:NSANY) se v Číně potýká s problémy v době, kdy se kupující přesouvají k bateriovým elektrickým vozidlům (“BEV”).

Společný podnik s Dongfeng umožňuje Nissanu přístup na čínský trh. Fiskální rok Nissanu končí koncem března.

V době psaní tohoto článku se 1,000 7.20 jenů rovná přibližně 0.0072 USD. Jinak řečeno, vynásobíme každý jen XNUMX, abychom dostali ekvivalent v dolaru.

Čísla

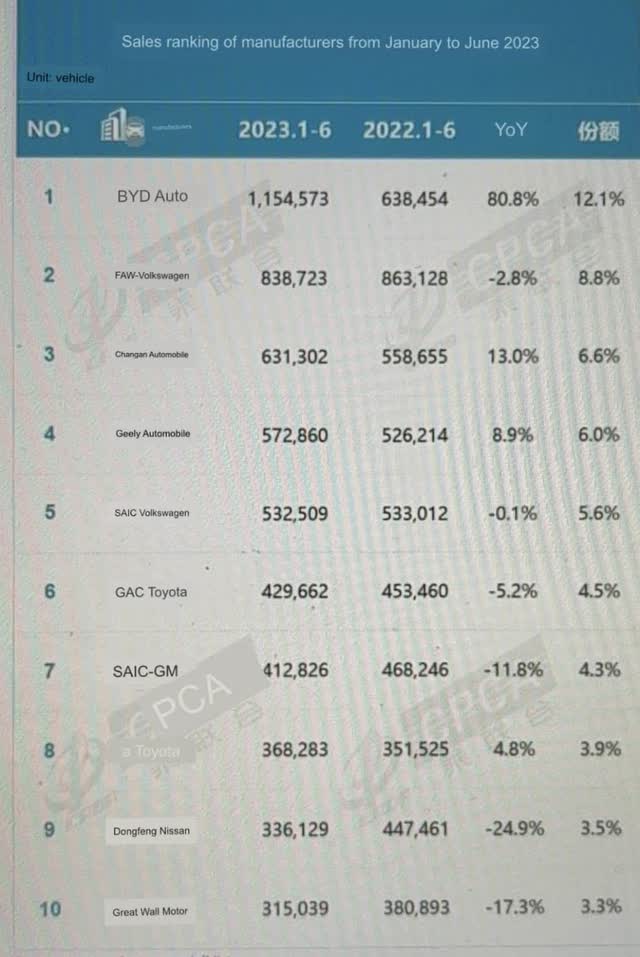

Retail Sales Ranking Express z června 2023 od CPCA ukazuje, že čínští výrobci OEM se silnými nabídkami elektromobilů na baterie (“BEV”), jako jsou BYD, Changan a Geely, meziročně vzrostly (“YoY”) o 80.8 %, 13 % a 8.9 % , resp. Nissan mezitím meziročně klesl téměř o 25 %. Je těžké uvěřit, že problémy, jako je nedostatek čipů, jsou hlavním problémem Nissanu, když vidíme, že tolik jiných automobilek vzkvétá:

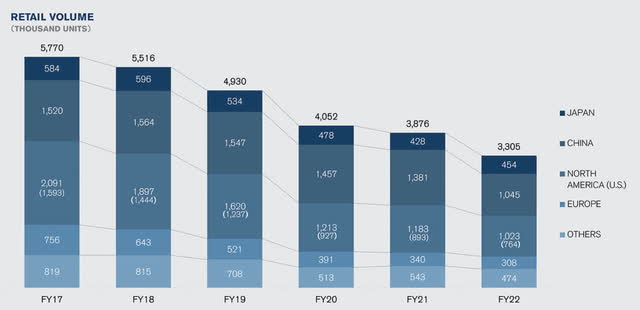

Graf vztahů s investory (“IR”) společnosti Nissan ukazuje, že ztráty jednotek v Japonsku byly poněkud mírné. Ztráty na trzích mimo Japonsko a Čínu byly od fiskálního roku 2017 do fiskálního roku 2020 hrozné, ale od fiskálního roku 2020 byly méně závažné. Čína vyniká tím, že ztráty na tomto trhu byly poněkud mírné, dokud prodej dramaticky neklesl z 1,381,000 2021 1,045,000 jednotek ve fiskálním roce 2022 na XNUMX XNUMX XNUMX jednotky ve fiskálním roce XNUMX:

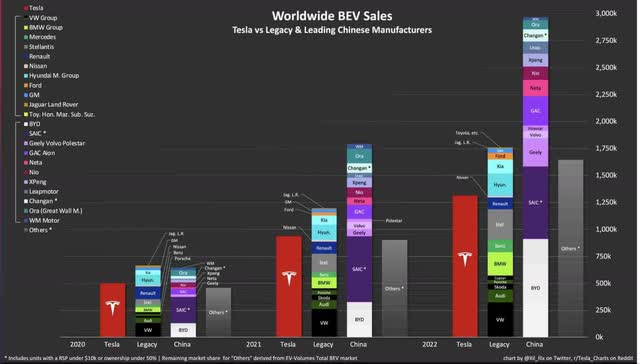

Pokles Nissanu v Číně přichází v době, kdy se trh rychle přesouvá k BEV. Elektromobily jsou v Číně důležité a článek agentury Reuters z března 2023 uvádí, že elektrické úsilí Nissanu se opožďuje, protože výrobní problémy s Ariya přetrvávají. Podle aktualizovaného grafu od @Xil_llix se prodeje BEV v Číně od roku 2021 do roku 2022 dramaticky zvýšily. Převážná většina níže uvedených výrobních jednotek «Čína» a «Ostatní» byla prodána v Číně. Vidíme, že položkoví výrobci v Číně se zvýšili z přibližně 1.8 milionu jednotek v roce 2021 na přibližně 3 miliony jednotek v roce 2022. „Ostatní“, což jsou převážně čínští výrobci, se zvýšili z téměř 1 milionu jednotek v roce 2021 na přibližně 1.7 milionu jednotek v roce 2022. tato čísla jednotek grafu jsou založena na kalendářních letech, zatímco čísla od Nissanu jsou založena na fiskálních letech končících v březnu, takže je zde nesoulad 3 měsíců. Nissan je nepatrný, pokud jde o BEV níže, a to je jeden z důvodů, proč mají v Číně potíže:

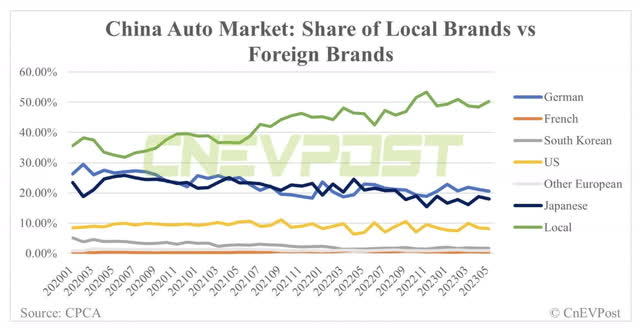

CnEVPost ukazuje, že místní čínské automobilky jako BYD si v posledních letech vedly dobře, zatímco společnosti z Německa a společnosti z Japonska včetně Nissanu ztratily podíl na trhu:

Prezentace výsledků společnosti Nissan za rok 2022 zmiňuje COVID a nedostatek polovodičů, ale tyto problémy nebyly tak škodlivé pro konkurenty, jako je BYD:

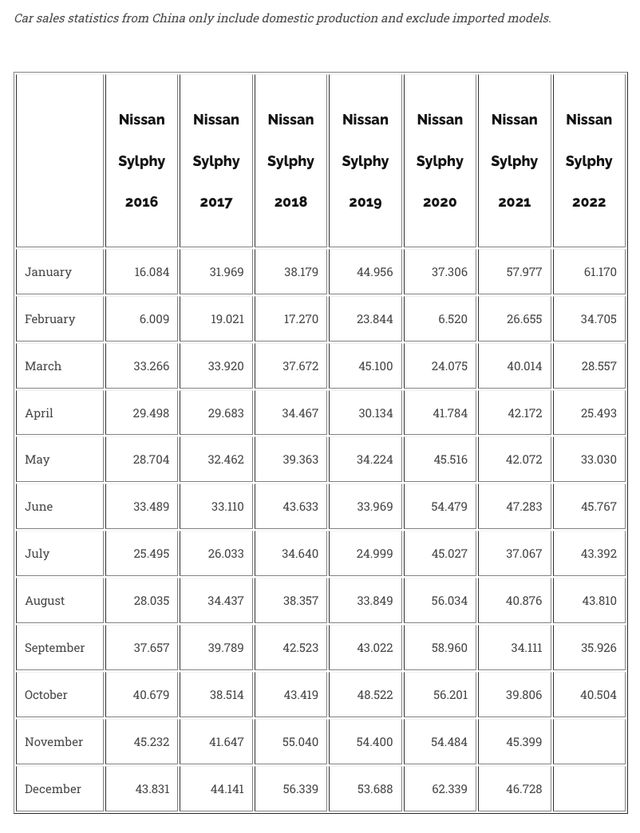

Podle CarSalesBase se model Nissan Sylphy Sedan v Číně dobře prodával až do ledna 2022, ale čísla v následujících měsících klesla:

Zdroj obrázku: CarSalesBase

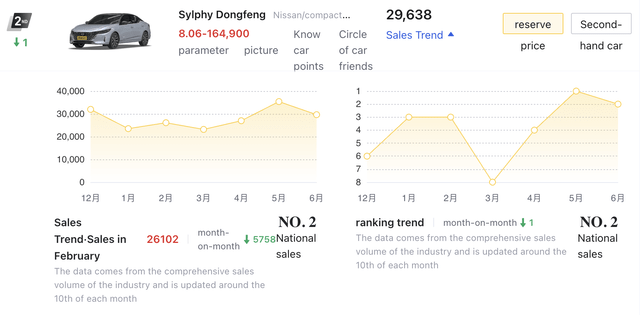

Podle dongchediho se model Sylphy za posledních 7 měsíců ve srovnání s předchozím rokem neprodával příliš dobře:

Závěrečné myšlenky

Akcionáři Nissanu mohou být uklidněni, když vědí, že dubnové a květnové prodeje jednotek v Číně nebyly ve srovnání s rokem 2022 hrozné.

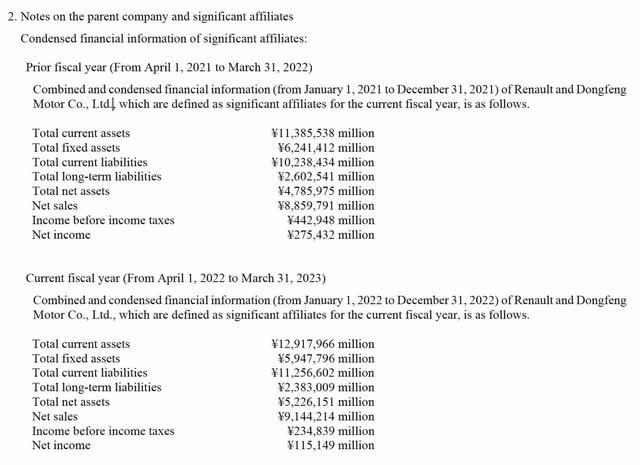

Vztahy Nissanu s Renaultem a Dongfengem pomáhají zvýšit zisk. Opět platí, že společný podnik s Dongfeng je klíčem Nissanu k Číně. Výroční zpráva za rok 2022 ukazuje kombinované a zkrácené finanční výsledky z těchto vztahů:

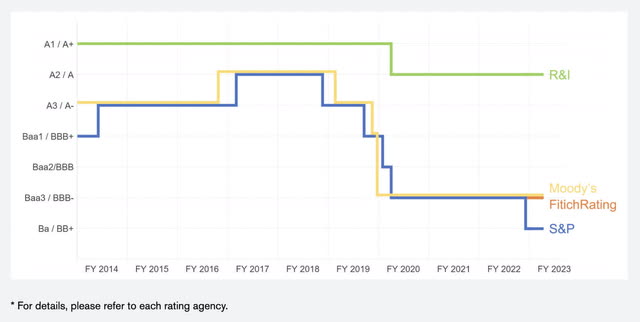

Červnový článek od Zoltana Bana poukazuje na to, že S&P nedávno snížila úvěrový rating Nissanu na nevyžádané a vidíme to v sekci IR společnosti Nissan:

S&P Global vysvětlil snížení ratingu v březnu:

Ziskovost zůstane podle našeho názoru slabší než u globálních konkurentů. Během příštího jednoho až dvou let očekáváme marže EBITDA ve výši 11 %-12 % pro německý Volkswagen AG (BBB+/stabilní), 9 %-10 % pro jihokorejský Hyundai Motor Co. (BBB+/stabilní), přibližně 8 % pro Ford Motor Co. se sídlem v USA (BB+/pozitivní) a přibližně 7 % pro francouzský Renault S.A. (BB+/stabilní). Konkurenceschopnost v oblasti elektrických vozidel poroste na důležitosti pro naše hodnocení obchodní síly globálních výrobců automobilů. Zůstáváme nejisté, zda se Nissanu podaří zajistit si pevné místo na rychle rostoucím globálním trhu s elektrickými vozidly (EV). Dlouhodobě slabá ziskovost Nissan Motor by mohla potenciálně omezit finanční kapacitu společnosti pro strategické investice a výzkum a vývoj (R&D).

Čistý zisk Nissanu pro akcionáře za fiskální rok 2021 byl 215.5 miliardy jenů při tržbách 8,424.6 2022 miliardy jenů, zatímco čistý příjem akcionářů za fiskální rok 221.9 byl 10,596.7 miliardy jenů při tržbách 3,305,000 2022 miliardy. Ve fiskálním roce 67,141 prodali 483 XNUMX XNUMX jednotek, takže to akcionářům čistého příjmu na vozidlo představuje pouze asi XNUMX XNUMX jenů, což v přepočtu činí asi XNUMX USD na vozidlo. Dokonce i společnosti, které se potýkají s problémy, mohou být pro investory dobré, pokud je cena správná. Ještě jsem neurčil, jaká je cena Nissanu, takže nákup nebo prodej jejich akcií nevěřím.

Prohlášení: Žádný materiál v tomto článku by neměl být považován za formální investiční doporučení. Nikdy nekupujte akcie, aniž byste provedli svůj vlastní důkladný průzkum.

Poznámka editora: Tento článek pojednává o jednom nebo více cenných papírech, které se neobchodují na hlavní burze v USA. Buďte si prosím vědomi rizik spojených s těmito akciemi.