Daňový kód každé země je mnohostranný systém s mnoha pohyblivými částmi a Turecko není výjimkou. Prvním krokem k pochopení tureckého daňového řádu je znalost základů.

Jak se hodnotí turecký daňový kód? Níže jsme zdůraznili řadu daňových sazeb, úrovní a opatření podrobně popisujících daň z příjmu, obchodní daň, spotřební daň, majetkovou daň a mezinárodní daňové systémy.

Daňové údaje podle země

Získejte fakta o daních ve vaší zemi a po celém světě.

Obsah

- Mezinárodní index daňové konkurenceschopnosti

- Zdroje daňových příjmů

- Daně právnických osob

- Daň z příjmu fyzických osob

- Spotřební daně

- majetkové daně

- Mezinárodní daňová pravidla

Mezinárodní index daňové konkurenceschopnosti

Daňová nadace s Mezinárodní index daňové konkurenceschopnosti (ITCI) měří míru, do jaké daňové systémy 38 zemí OECD podporují konkurenceschopnost prostřednictvím nízkého daňového zatížení obchodních investic a neutrality prostřednictvím dobře strukturovaného daňového zákoníku. The ITCI zvažuje více než 40 proměnných v pěti kategoriích: korporátní daně, individuální daně, spotřební daně, majetkové daně a mezinárodní daňová pravidla.

Projekt ITCI se pokouší ukázat nejen to, které země poskytují nejlepší daňové prostředí pro investice, ale také nejlepší daňové prostředí pro pracovníky a podniky.

Zdroje příjmů v Turecku

Země zvyšují daňové příjmy prostřednictvím kombinace daní z příjmu jednotlivců, daní z příjmu právnických osob, daní ze sociálního pojištění, daní ze zboží a služeb a daní z majetku. Kombinace daňových politik může ovlivnit, jak narušující nebo neutrální je daňový systém. Daně z příjmu mohou způsobit větší ekonomické škody než daně ze spotřeby a majetku. Rozsah, v jakém jednotlivé země spoléhají na kteroukoli z těchto daní, se však může podstatně lišit.

Zdanění právnických osob v Turecku

Daň z příjmu právnických osob je daní ze zisku společností. Všechny země OECD vybírají daň ze zisků společností, ale sazby a základy se v jednotlivých zemích značně liší. Daň z příjmu právnických osob je nejškodlivější daní pro hospodářský růst, země však mohou tyto škody zmírnit nižšími sazbami daně z příjmu právnických osob a štědrými kapitálovými úlevami.

Kapitálové povolenky přímo ovlivňují obchodní pobídky pro nové investice. Ve většině zemí podniky obecně nesmějí okamžitě odečíst náklady na kapitálové investice. Místo toho jsou povinni tyto náklady odečítat po několik let, čímž se zvyšuje daňové zatížení nových investic. To lze měřit výpočtem procenta nákladů na současnou hodnotu, které může podnik odečíst během životnosti aktiva. Země s štědřejšími kapitálovými povolenkami mají daňové systémy, které více podporují obchodní investice, což je základem hospodářského růstu.

Zdanění jednotlivců v Turecku

Individuální daně jsou jedním z nejrozšířenějších způsobů získávání příjmů k financování vlády v celé OECD. Daň z příjmu jednotlivců se ukládá z příjmu jednotlivce nebo domácnosti k financování operací vládních institucí. Tyto daně jsou obvykle progresivní, což znamená, že sazba, kterou je příjem jednotlivce zdaňován, se zvyšuje s tím, jak jednotlivec vydělává více příjmů.

Kromě toho mají země daně ze mzdy. Tyto typicky paušální daně jsou vybírány z příjmu ze mzdy navíc k obecné dani z příjmu fyzických osob v dané zemi. Příjmy z těchto daní jsou však obvykle alokovány konkrétně na programy sociálního pojištění, jako je pojištění v nezaměstnanosti, vládní důchodové programy a zdravotní pojištění.

Vysoké mezní sazby daně z příjmu ovlivňují rozhodnutí o práci a snižují efektivitu, s jakou mohou vlády zvyšovat příjmy ze svých individuálních daňových systémů.

Kapitálové zisky a dividendové příjmy – pokud nejsou zahrnuty do daně z příjmu fyzických osob – jsou obvykle zdaněny paušální sazbou.

Spotřební daně v Turecku

Spotřební daně jsou účtovány na zboží a služby a mohou mít různé formy. V OECD a ve většině světa je daň z přidané hodnoty (DPH) nejběžnější spotřební daní. Většina spotřebních daní buď nezdaňuje mezipodnikové vstupy, nebo poskytuje dobropis na daně již zaplacené na vstupech, čímž se předchází problému daňové pyramidy, kdy je stejné konečné zboží nebo služba zdaněna vícekrát ve výrobním procesu. Vyloučení obchodních vstupů činí ze spotřební daně jeden z ekonomicky nejúčinnějších prostředků ke zvýšení daňových příjmů.

Mnoho zemí však nedokáže správně definovat svůj daňový základ. Pro minimalizaci narušení by měla být veškerá konečná spotřeba zdaněna stejnou standardní sazbou. Země však často osvobozují od zdanění příliš mnoho zboží a služeb nebo je zdaňují sníženými sazbami, což vyžaduje, aby ukládaly vyšší standardní sazby, aby získaly dostatečné příjmy. Některým zemím se rovněž nedaří řádně osvobodit obchodní vstupy. Například státy ve Spojených státech často vybírají daně z prodeje strojů a zařízení.

Daň z nemovitosti v Turecku

Majetkové daně se vztahují na majetek jednotlivce nebo firmy. Například daň z majetku a dědická daň jsou splatné při úmrtí jednotlivce a předání jeho majetku dědici, resp. Na druhé straně daně z nemovitostí se platí ve stanovených intervalech – často ročně – z hodnoty zdanitelného majetku, jako jsou pozemky a domy.

Mnoho majetkových daní je vysoce narušujících a významně komplikuje život daňových poplatníků nebo podniků. Majetkové a dědické daně odrazují od další práce a úspor, což poškozuje produktivitu a výkon. Daně z finančních transakcí zvyšují náklady kapitálu, což omezuje tok investičního kapitálu na jeho nejefektivnější alokaci. Daně z bohatství omezují kapitál dostupný v ekonomice, což poškozuje dlouhodobý hospodářský růst a inovace.

Zdravá daňová politika minimalizuje ekonomické deformace. S výjimkou daní z půdy většina majetkových daní zvyšuje ekonomické deformace a má dlouhodobé negativní dopady na ekonomiku a její produktivitu.

Mezinárodní daně v Turecku

Ve stále více globalizované ekonomice podniky často expandují za hranice svých domovských zemí, aby oslovily zákazníky po celém světě. V důsledku toho musí země definovat pravidla určující, jak nebo zda se zdaňují příjmy právnických osob získané v zahraničí. Mezinárodní daňová pravidla se zabývají systémy a předpisy, které země uplatňují na tyto obchodní činnosti.

Daňové smlouvy sbližují mnoho daňových zákonů mezi dvěma zeměmi a pokoušejí se omezit dvojí zdanění, zejména snížením nebo odstraněním srážkových daní mezi zeměmi. Země s větším počtem partnerů v síti daňových smluv mají atraktivnější daňové režimy pro zahraniční investice a jsou konkurenceschopnější než země s menším počtem smluv.

Všechny související články

Upřesnit výsledky

Údaje 12. prosince 2023 12. prosince 2023

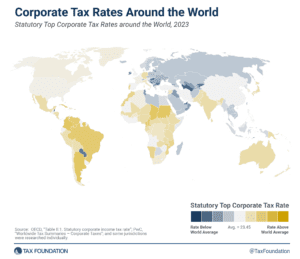

Korporátní daňové sazby ve světě, 2023

Z 225 jurisdikcí po celém světě jen šest zvýšilo svou nejvyšší sazbu daně z příjmu právnických osob v roce 2023, což je trend, který by se mohl v nadcházejících letech zvrátit, protože více zemí bude souhlasit se zavedením globální minimální daně.

20. listopadu 2023 22. listopadu 2023

Co bude dál s daňovou soutěží?

Pravidla daňové soutěže se mění s nedávnou dohodou o globální minimální dani a dalšími změnami daňových pravidel po celém světě, ale to neznamená, že soutěž skončila.

Údaje 14. listopadu 2023 10. listopadu 2023

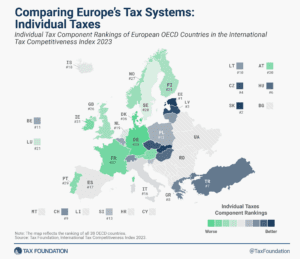

Srovnání evropských daňových systémů: Individuální daně

Estonsko má již desátý rok po sobě nejkonkurenceschopnější individuální daňový systém v OECD.

9. listopadu 2023 9. listopadu 2023

Movers and Shakers in International Tax Competitiveness Index

Verze indexu mezinárodní daňové konkurenceschopnosti pro rok 2023 je 10. vydáním zprávy. Podívejme se zpět a podívejme se, jak se pořadí zemí v průběhu času měnilo.

Údaje 31. října 2023 30. října 2023

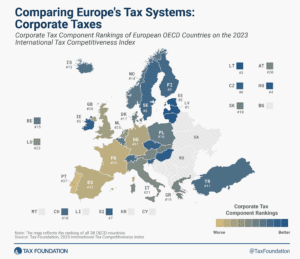

Srovnání evropských daňových systémů: korporátní daně

Podle složky daně z příjmu právnických osob v indexu mezinárodní daňové konkurenceschopnosti 2023 mají Lotyšsko a Estonsko nejlepší systémy daně z příjmu právnických osob v OECD.

Evropská daňová politika Scorecard: Návratnost kapitálových nákladů v rámci BEFIT versus současná politika členských států

Harmonizovaný daňový základ EU je připravovaným projektem. Tvůrci politik mají šanci nasměrovat Unii na cestu zvýšených investic a hospodářského růstu tím, že se zaměří na detaily návratnosti kapitálových nákladů.

Výzkum 24. října 2023 14. prosince 2023

2023 Evropská daňová politika Scorecard

Různorodost přístupů ke zdanění mezi evropskými zeměmi vytváří potřebu hodnotit tyto systémy ve vztahu k sobě navzájem. Za tímto účelem jsme vyvinuli European Tax Policy Scorecard – relativní srovnání daňových systémů evropských zemí.

Výzkum 18. října 2023 19. října 2023

Mezinárodní index daňové konkurenceschopnosti 2023

I když existuje mnoho faktorů, které ovlivňují ekonomickou výkonnost země, daně hrají důležitou roli. Dobře strukturovaný daňový zákoník je pro daňové poplatníky snadné dodržovat a může podpořit ekonomický rozvoj a zároveň získat dostatečné příjmy pro priority vlády.

Údaje 17. října 2023 16. října 2023

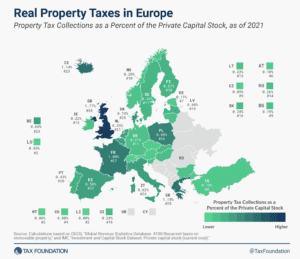

Daně z nemovitostí v Evropě

Vysoké daně z nemovitostí uvalené nejen na pozemky, ale také na budovy a stavby mohou odrazovat od investic do infrastruktury, ze které by podniky musely platit dodatečnou daň.

Výzkum 17. října 2023 16. října 2023

Zásady proti vyhýbání se vyhýbání se ve světě druhého pilíře

Globální dohoda o minimálním zdanění známá jako druhý pilíř má omezit přesuny zisků. Země OECD však již mají zavedené různé mechanismy, které se snaží zabránit erozi základny a přesouvání zisků ze strany nadnárodních korporací.

Strana 1 z 10 1 2345678910

Zůstaňte informováni o daňových zásadách, které se vás týkají.

O Nás

Od roku 1937 náš principiální výzkum, bystré analýzy a angažovaní odborníci informují o inteligentnější daňové politice v USA i na mezinárodní úrovni. Již více než 80 let zůstává naše poslání stejné: zlepšovat životy prostřednictvím daňových politik, které vedou k většímu hospodářskému růstu a příležitostem.

Darovat

Jako nezisková organizace 501(c)(3) jsme závislí na štědrosti jednotlivců, jako jste vy.

Daňová nadace

1325 G St NW, Suite 950

Washington, DC 20005

- Copyright Tax Foundation 2024

- Informace o autorských právech

- Zásady ochrany osobních údajů

Existuje mnoho zemí s daňovým systémem, který má různé vrstvy a

složitá struktura. V tomto ohledu není daňový režim v Türkiye výjimkou. Prvním krokem je mít

porozumění základním konceptům daňového režimu v Turecku.

Daně v praxi v tureckém daňovém systému jsou zejména následující:

- Daně z příjmu (daň z příjmu a daň z příjmu právnických osob),

- Výdajové daně (daň z přidané hodnoty, zvláštní spotřební daň, daň z bankovních a pojišťovacích transakcí, zvláštní komunikační daň, daň z hazardních her, kolkovné, clo a daně uložené zákonem o obecních příjmech),

- Daně z majetku (Dědická a převodní daň, Daň z nemovitosti, Daň z motorových vozidel).

Pevná daň a progresivní daň se v Turecku uplatňuje na různé příjmy. Na tomto místě je lepší zdůraznit dvě témata, která se týkají jednotlivců a organizací.

Prvky příjmů

Výdělky, které lze od fyzických osob vybrat v kalendářním roce v rámci následujících témat, jsou v Trukey popsány jako daň z příjmu.

- Komerční příjem,

- příjmy ze zemědělství,

- příjem ze samostatné výdělečné činnosti,

- Kompenzace,

- příjmy z movitého a nemovitého majetku,

- Ostatní příjmy a výdělky.

Ostatní příjmy a výdělky se obvykle týkají nahodilých příjmů. Může jít například o příjem z Národní loterie nebo tak, že osoba bez mzdového příjmu má příjem z nesouvislé činnosti.

Sazby daně z příjmu zaměstnanců: U daně z příjmu zaměstnanců je stanoven progresivní daňový systém podle dosažených kumulovaných příjmů. Tyto sazby jsou uplatňovány jako 15 %, 20 %, 27 %, 35 % a 40 % do výdělkových pásem ohlašovaných každý rok.

Sazba daně z příjmu právnických osob: Od roku 2023 je sazba daně z příjmu právnických osob pátá nejnižší mezi zeměmi OECD. Dočasný zákon stanovil sazbu daně z příjmu právnických osob na 22 % v roce 2019 a 2020, 25 % v roce 2021 a 23 % v roce 2022.

A konečně, sazba daně z příjmu právnických osob byla od roku 25 stanovena na 2023 %, která se použije na příjmy v roce 2023.

Daňový a přiznání kalendář pro firmy

- První splátka bude uhrazena do konce března.

- Druhá splátka bude uhrazena do konce července.

- Q1: 17. května

- Q2: 17. srpna

- Q3: 17. listopadu

- Část 4. čtvrtletí byla zrušena.

- Q1: 17. května

- Q2: 17. srpna

- Q3: 17. listopadu

- Část 4. čtvrtletí byla zrušena.

- Poplatky, které mají být zaplaceny jako Poplatek za předběžné přiznání k dani z příjmu právnických osob, budou započteny na splatné roční přiznání k dani z příjmu právnických osob.

- Daň bude vypočtena jako 25 % ze zisku za rok 2023.

- Poplatky, které mají být zaplaceny jako Poplatek za předběžné přiznání k dani z příjmu, budou započteny na splatné roční přiznání k dani z příjmu.

- Poplatek za předběžné přiznání k dani z příjmů je stanoven na 15 %.

- Q1: 26. dubna

- Q2: 26. července

- Q3: 26. listopadu

- Q4: 26. ledna příštího roku

- Vyhlašuje se pomocí MUHSGK 1003A nebo 1003B do večera 26. dne následujícího měsíce za příslušné období. Poplatníci, kteří splňují zvláštní podmínky uvedené v zákoně, mohou získat druhé heslo pro MUHSGK 1003B a do 1003. dne večer přiznat osobní mzdy v samostatném prohlášení s MUHSGK 26B.

- Právnické osoby s méně než 10 registrovanými EE musí podávat přiznání k srážkové dani 4krát ročně (čtvrtletně)

- Právnické osoby s 10 nebo více SSI registrovanými EE musí deklarovat MUHSGK 1003A nebo MUHSGK 1003B každý měsíc do jednoho roku.

- Sazba daně z ubytování je 2%.

- Splatná měsíčně a musí být nahlášena příslušnému finančnímu úřadu do dvacátého šestého měsíce následujícího po zdaňovacím období.

- Poplatníkem daně z ubytování je ten, kdo poskytuje ubytovací služby ve stanovených zařízeních. Zahrnuje daň z příjmu právnických osob a daňové poplatníky.